必ず審査が通る・審査なしのクレジットカードはある?誰でも申し込めるカードとは

「クレジットカードの審査に落ちた」「必ず審査が通るクレジットカードが欲しい」といったことから“審査なしのクレジットカード”を求める人もいらっしゃるのではないでしょうか。

結論から述べると“審査なし”の表記は「割賦販売法」と「貸金業法」で違法であるため、審査なしのクレジットカードは存在しません。

しかし、口コミやカード発行会社の傾向から見える、審査に通りやすいクレジットカードが存在するのも事実です。そうしたクレジットカードは独自の審査基準を設けており、審査が不安な人でも審査に通った、というケースがあります。

この記事では、そのような審査に通りやすいとされるおすすめクレジットカードをご紹介。また、クレジットカードの一般的な審査基準や、審査落ちでよくある申込者側の原因・理由を解説します。

| 監修者情報 | |

| 監修者 小川洋平 資格:CFP®・1級ファイナンシャル・プランニング技能士 合同会社clientsbenefit C.E.O FP相談ねっと認定FP 日本FP協会新潟支部幹事 |

25歳でお金の知識や営業経験がない状態から保険営業の世界に入り6年半従事。2年目に将来の資産形成のため金融の知識が必要であることに気付き、FPの勉強を開始し金融・経済の知識を学ぶ。その後、保険だけでなくあらゆるお金の面でクライアントにとって最適な提案をしたいという気持ちから、商品販売ではなく相談業務を開始。2013年から資産形成の考え方についてのセミナーを自主開催。その他、大手金融機関からの委託により実施。現在は小規模事業者の年金・資産運用のサポートを中心に相談・経営支援の業務に携わり、確定拠出年金他、起業家の将来の資産形成・経営のサポートを行っている。投資信託や資産形成の分野を得意としている。 ※見出しの下に<※この見出しは専門家による監修を受けています>という文言が記載されている箇所のみの監修となっています。 | |

本記事で紹介している商品は全て金融庁の貸金業者登録一覧に記載ある事業者のもので、かつ、経済産業省のクレジットカード番号等取扱契約締結事業者として登録されています。詳しくは「おすすめクレジットカード情報一覧」をご覧ください。当サイトに掲載されている商品・サービスの一部は、提携先企業からの広告報酬を受けています。 当サイトでは、広告報酬を受けている商品の掲載を優先する場合がありますが、広告報酬が商品・サービスの評価に一切の影響しないことをお約束し、当サイトのアンケート調査結果及びクレジットカード評価基準に基づいて中立的な立場から商品を紹介します。詳しくは、コンテンツ制作・運営ポリシーと広告掲載ポリシーをご覧ください。

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

審査なしのクレジットカードはなぜ存在しない?

審査なしで作れるクレジットカードが存在しないのは、一体どうしてなのでしょうか。答えは、クレジットカードに関する法律と仕組みにあります。

そもそも「審査なしのクレジットカード」は違法

記事の冒頭でも述べたとおり、クレジットカードの発行にあたり「審査なし」と表記することは「割賦販売法」と「貸金業法」で違法となっているため、クレジットカードには必ず審査が伴います。

この法律は、クレジットカードを持ちたい方がどれくらいの返済能力があるのかを「調査」しなければならないという意味を持ち、その「調査」に該当するものがクレジットカードの場合「審査」というわけです。

そのため、「審査なしのクレジットカード」という宣伝やサイトは違法な会社の場合がほとんどです。犯罪やトラブルに巻き込まれる可能性があるので、関わらないことが最善です。

金融庁では金融サービス利用者の相談に対応する窓口を構えているので、クレジットカードに関して不安を感じている方は相談することもおすすめです。

・預金・融資等に関するもの

・保険商品・保険制度等に関するもの

・投資商品・証券市場制度・取引所等に関するもの

・貸金等に関するもの ・暗号資産(仮想通貨)等に関するもの

・その他(予算執行、ウェブサイトに関するご意見・ご要望等含む) 出典:金融庁

クレジットカートを安全に使うためには一定の審査に通る必要があります。

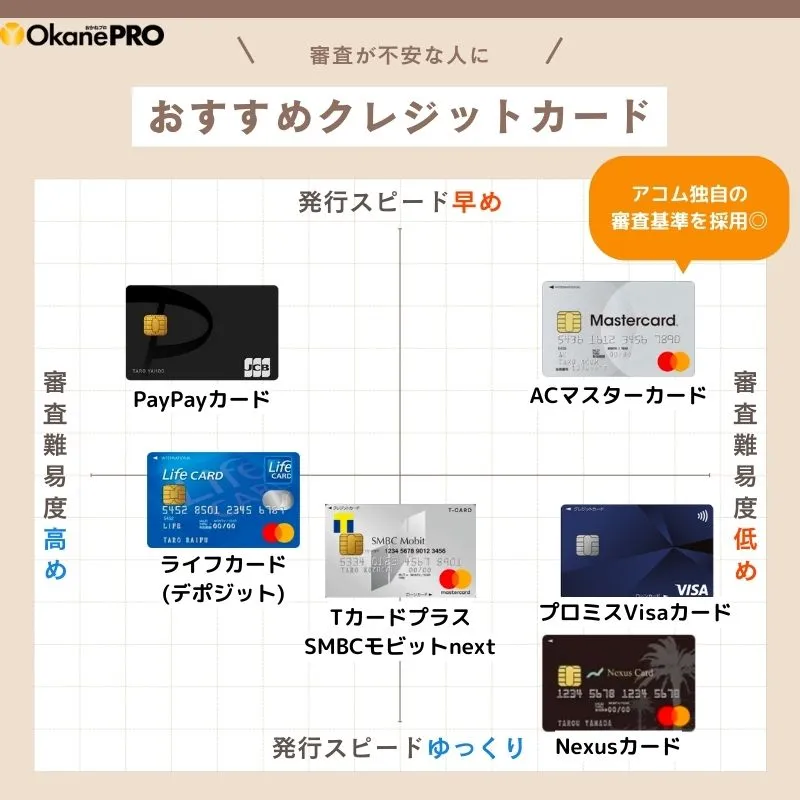

審査が不安な人向けクレジットカードおすすめ6選

クレジットカードを審査なしでは発行できませんが、審査が不安な人向けのクレジットカードはいくつかあり今回は6枚を紹介します。特に、即日発行できるクレジットカードなら審査を待つ必要がなくおすすめです。

クレジットカードの特徴や特典、メリットなど以下のランキング表も参考にチェックしてみてください。

- ACマスターカード

→最短20分で審査完了!審査を待つ必要なし - プロミスVisaカード

→クレジットカードながらプロミスが使える - Tカードプラス SMBCモビットnext

→カードローン機能あり!Vポイントで返済OK

おすすめ クレジットカード | ACマスターカード | プロミスVisaカード | Tカードプラス SMBCモビット next | PayPayカード | Nexusカード | ライフカード (デポジット) |

|---|---|---|---|---|---|---|

|  |  |  |  |  | |

| 年会費(税込) | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 1,375円(税込) | 5,500円(税込) |

| 審査スピード | 最短20分 | – | 最短5営業日 | 最短2分 | – | 最短2営業日 |

| 発行スピード | 最短即日 | 最短5営業日 | 最短5営業日 | 最短7分 | 通常1週間 | 最短2営業日 |

| 発行会社 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 信販系 | 信販系 | 信販系 |

| 申込み条件 | 安定した収入と返済能力を有する方で アコムの基準を満たす方 | 年齢18~74歳の ご本人に安定した収入のある方 | 20歳以上74歳以下の方 ※収入が年金のみの方はお申込いただけません。 | 満18歳以上 | 満18歳以上 | 満18歳以上 |

| 公式 |

※1 出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。なお、所定の手続き後にPayPay加盟店にて使用できます。手続きはこちら(https://paypay.ne.jp/help/c0021/)からご確認ください。

※2 PayPayカード(旧Yahoo! JAPANカードも含む )会員の方は、PayPayカードにお申し込みできません。退会済みの方はお申し込みは可能ですが、本特典は対象外です。

キャンペーンの概要・特典の詳細は入会URLよりご確認ください。

https://card.yahoo.co.jp/paypaycard/campaign/pre

※おすすめ一覧は、当サイトが独自に調査したアンケート及び口コミ投稿フォーム・crowdworks.jpの口コミ募集ページより寄せられた利用者の声をもとに基準を作成し、客観的・多角的な評価をした上で選定しています。ランキングを決定づける基準や得点は、ランキングの根拠をご参照ください。

ACマスターカード

- 自動契約機なら最短20分※の審査が可能

※当日契約(融資)の期限は21時です。

- 独自の審査基準だから審査が不安な人におすすめ

- パートやアルバイトの方でも所持可能

- 支払い金額の0.25%を自動で口座にキャッシュバック

- 年会費永年無料

ACマスターカードは、アコムが発行しているクレジットカードです。発行審査はアコム独自の審査基準によって行われます。そのため、他のクレジットカード申し込みで審査落ちしてしまった人も審査通過を狙える可能性があるのです。

ACマスターカードは、クレジットカードならではといえる「ポイント還元」の特典がありません。

しかし、毎月の利用額の0.25%を自動キャッシュバックする機能があります。ポイント管理不要で還元を受けられるため簡単でお得です。

全国にある自動契約機「むじんくん」から、最短即日でカードを手にすることができます。

スマホアプリ上でカード番号を発行してすぐに利用できる「バーチャルカード」も発行可能です。

ACマスターカードのメリット・デメリット

・土日祝日でも最短即日発行

・発行可能か最短3秒で診断してくれる

・キャッシング機能は外せない

・ポイント還元率は0.25%

ACマスターカードの基本情報

| 年会費 | 無料 |

|---|---|

| 国際ブランド | Mastercard |

| ショッピング還元率 | 0.25% |

| 申込条件 | – |

| 発行日数 | 最短即日※ ※当日契約(融資)の期限は21時です。 |

プロミスVisaカード

- 審査難易度が低めな消費者金融系クレジットカード

年会費永年無料

三井住友カードの特典“対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元(※)”が利用できる

- ローン機能がついているのでお金に困った時でも安心

プロミスVisaカードは、プロミスのローンカードと三井住友カードが一体化したクレジットカードです。

お買い物では他のクレジットカードと同じように0.5%の還元率でVポイントが貯まり、付帯保険などのサービスも付いてきます。

プロミスVisaカードのメリット・デメリット

・対象のコンビニ/飲食店でのスマホのVisaのタッチ決済でポイント最大7%還元(※)など、三井住友カードのサービスがそのまま利用できる

・海外旅行傷害保険または「選べる無料保険」が無料で付帯

・新規入会特典のキャンペーンはなし

プロミスVisaカードの基本情報

| 年会費 | 無料 |

|---|---|

| 国際ブランド | Visa |

| ショッピング還元率 | 0.5% |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。 ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 ※申込時の年齢が19歳以下の場合、収入証明書の提出が必要になります。 |

| 発行日数 | 最短5営業日 |

出典:公式サイト

※:※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※Visaのタッチ決済で支払うことが条件です。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

Tカードプラス SMBCモビットnext

- カードローン機能・ポイントカード機能を1枚に搭載

- 即日融資可能なSMBCモビットも使える

- Vポイントで支払いができる

- 年会費永年無料

Tカードプラス SMBCモビットnext※は、多機能型のモビットカードとして、利用の幅が広いクレジットカードです。3つの機能を1つのカードに搭載しているところが特徴です。

※Tカードプラス SMBCモビットnext発行までには、カードローン審査通過後にクレジットカードの審査があります、

- カードローン機能

- クレジットカード機能

- ポイントカード/電子マネー機能

カードローン機能である「モビットカードローン」は全国のATMや振込キャッシングで利用できます。一見はクレジットカードなので、カードローンを利用していると気づきにくいのもポイントです。

また、Tカードの機能として、Vポイントの提携先でクレジットカード払いをするとポイントを二重取りできます。Tマネーのチャージにも使えるので買い物がよりスムーズになるでしょう。

Tカードプラス SMBCモビットnextのメリット・デメリット

・1枚にカードローン/クレジットカード/ポイントカード/電子マネーの機能が搭載

・支払いでVポイントが貯まる

・ポイント還元率が標準並み

Tカードプラス SMBCモビットnextの基本情報

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Mastercard |

| ショッピング還元率 | 0.5% |

| 申込条件 | 20歳以上74歳以下の方※収入が年金のみの方はお申込いただけません。 |

| 発行日数 | 最短5営業日 |

出典:公式サイト

PayPayカード

- 流通系のカードだから審査に不安な方でも申し込みやすい

- バーコード決済「PayPay」にチャージ可能なクレジットカード

- 申し込みは最短5分|すぐにバーチャルカードを使える

- 年会費無料

PayPayカードは流通系のクレジットカードのため、審査が不安な方にもおすすめのクレジットカードです。学生や主婦でも発行できるということもあります。

PayPayカードはバーコード決済「PayPay」へのチャージが可能な上、通常のショッピング利用でも1%のポイント還元が発生します。他にもキャンペーン特典など、お得に利用できる要素も多数あります。

年会費も永年無料なので、SoftbankやYmobileユーザーの方は特に嬉しい機能ですね。

PayPayカードのメリット・デメリット

・Softbank/Ymobileユーザーならお得にポイントが貯まる

・最短2分の即時発行で、すぐにクレジットカードが欲しい方も安心

・「PayPay」以外での利用メリットが薄い

PayPayカードの基本情報

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド |

|

| ショッピング還元率 | 1.0%〜3.0% ※ご利用金額200円(税込)ごとに1%のPayPayポイント |

| 申込条件 | 満18歳以上 |

| 発行日数 | 最短2分 |

出典:公式サイト

Nexusカード

- 利用限度額を自分で決められる

- 公式サイトに「審査が不安な方におすすめ」と記載あり

- 「みんなリボ」に登録で毎月の支払いがラクに

- 公共料金や通信料の支払いもポイント貯まる

Nexusカードは自分で利用限度額を決められます。通常、利用限度額は収入などをもとに審査で決まりますが、Nexusカードは使う分をデポジットで預けるだけなので、審査のハードルは比較的低いでしょう。

Nexusカードに預けた分使える仕組みですが、万が一使いすぎてしまった時は「みんなリボ」がおすすめ。登録すると、毎月の支払い額が一定になるので管理がしやすくなります。

もちろん、支払いは口座振替・コンビニ払いでも可能です。一度審査に落ちてしまった方や、審査が不安でクレジットカードをなかなか作れない方はぜひ発行してみてください!

Nexusカードのメリット・デメリット

・一度審査に落ちたことある方や審査に不安を感じている方でも保有できる可能性あり

・自分で利用限度額を決められる

・ETCカードなどの付帯サービスを追加できない

Nexusカードの基本情報

| 年会費 | 1,375円(税込) |

|---|---|

| 国際ブランド | Mastercard |

| ショッピング還元率 | 0.50% |

| 申込条件 | 18歳以上 |

| 発行日数 | 通常1週間程度 |

出典:公式サイト

ライフカード(デポジット)

- 申し込み時に保証金を預けることで、クレジットカードとして利用可能

- 最高2,000万円の海外&最高1,000万円の国内旅行保険が自動付帯

- 誕生日月はポイントの還元率が3倍

ライフカード(デポジット)は、あらかじめ預り金を入金することでクレジットカードとして使うことのできるカードです。

デポジット以外は、他のクレジットカードとほとんど変わりはありません。保証金を預けて利用するため、通常のクレジットカードよりも審査に通りやすいと言われています。

最高2,000万円の海外・最高1,000万円の国内旅行保険が自動付帯している点も魅力です。旅行の際も、心強い味方となるでしょう。

ライフカード(デポジット)のメリット・デメリット

・旅行保険が自動付帯している

・チャージなしで利用できる

・限度額が低い

ライフカードの基本情報

| 年会費 | 5,500円 |

|---|---|

| 国際ブランド | Mastercard |

| ショッピング還元率 | 0.30%~0.60% |

| 申込条件 | 18歳以上 |

| 発行日数 | 最短2営業日 |

出典:公式サイト

審査に通りやすいクレジットカードの特徴

「できれば審査なしでクレジットカードを持ちたい!」と考えている方にとって、審査に通りやすいクレジットカードの特徴は知っておきたいですよね。

審査に通りやすいクレジットカードの特徴がわかれば、クレジットカード選びもスムーズでしょう。申し込もうと思ったクレジットカードが下記の特徴に当てはまるか確認してみてください!

- 年会費がかからない

- 審査スピードが早い

- 発行会社が流通系である

- 独自審査を行っている

- カードランクが低い

年会費がかからない

クレジットカードには一般カード・ゴールドカード・プラチナカード・ブラックカードといった、カードランクがあります。基本的には、カードランクが上位になるほど年会費は高額です。

その点、年会費が永年無料のクレジットカードなら、年会費を支払えるかどうかを審査で考慮されません。ゆえに、年会費がかかるクレジットカードよりも審査に通りやすいでしょう。

審査スピードが早い

審査なしのクレジットカードはありませんが、審査を早く終えてくれるクレジットカードは多数あります。審査に通るか待つより、すぐに判断してくれるたほうが早く不安から解放されますよね。

最近では、「最短5分」「最短10秒」で審査が終わるクレジットカードも登場。なるべく早く審査してほしい方は、審査スピードに注目してはいかがでしょうか。

発行会社が流通系である

クレジットカードの発行会社は、銀行や鉄道会社、航空会社など様々です。審査が不安な方は、発行元が流通系のクレジットカードを選ぶのをおすすめします。

流通系のクレジットカードは、主にスーパーやデパートなど小売業を行っている会社が発行するクレジットカードです。具体例をあげると、

- イオンカード系

- 楽天カードシリーズ

- エポスカードシリーズ

などが挙げられます。流通系のクレジットカードは店舗で直接申し込みできるものが多いです。また、主婦層や学生など幅広い利用者をターゲットとしているため、審査難易度もそこまで高くないでしょう。

編集部

独自審査を行っている

審査が通りやすい傾向にあるクレジットカードとして、独自審査を実施しているものもおすすめです。

多くのクレジットカードは、保証会社に審査などを依頼しています。しかし、独自審査を行っているクレジットカードなら、自分たちで審査基準を作っているので、審査通過の確率が高まるでしょう。

クレジットカードの審査に落ちた経験がある方は、独自審査ありと紹介されているカードに申し込んでみてはいかがでしょうか?

カードランクが低い

先述したとおり、クレジットカードには一般・ゴールド・プラチナ・ブラックというカードランクがあります。カードランクが上に行くにつれて特典は豪華になりますが、その反面で審査は厳しい傾向にあるのです。

とにかく審査に落ちなければ良いからクレジットカードを持ちたい!という方は、一般カードに申し込みましょう。ただし、必ず審査が通るわけではないので注意してください。

審査なしで持てるクレジットカードの代用カードとは?

クレジットカードは審査を通過しなければ持てませんが、クレジットカードにこだわらなければ、審査なしで発行できるカードもあります。ここでは、審査なしでも持てるカードを紹介します。

プリペイドカード

プリペイドカードとは事前にお金をチャージしておき、チャージした分だけの金額が使えるカードです。使いすぎる心配がないので、想定外の金額を利用していた!という事態になりません。

プリペイドカードは基本的に審査なしで発行でき、年齢制限なども比較的やさしい設定になっています。かかるコストはチャージ分のお金だけで、余計なコストもかからないものがほとんどです。

申し込みは公式サイトから情報を入力し、流れに沿って手続きすればOK。手続きから1週間ほどすれば手元に届きます。

おすすめのプリペイドカード:バンドルカード リアル+

審査なしで発行できるプリペイドカードはバンドルカード リアル+です。バンドルカード リアル+はプリペイドカードではありますが、「ポチッとチャージ」という後払いができる機能があります。

年会費はもちろん永年無料で、本人確認はいりません。国内・海外のVisa加盟店であれば、クレジットカードと同じように支払いができます。

デビットカード

デビットカードは使ったときに口座から即時引き落としされるカード。銀行口座と連携するだけのシンプルな仕組みで、お金の管理がしやすいのが特徴です。

使える金額は口座に入っている預金分なので、こちらも使いすぎ防止におすすめ。預金残高を気にする方は、アプリですぐ確認できるデビットカードを選ぶのがよいでしょう。

もちろん審査なしで発行でき、使い方はクレジットカードとほぼ変わりません。クレジットカードは高校生を除く18歳以上と決まっていますが、デビットカードは15,16歳でも発行できることもあります。

プリペイドカードとは異なり、チャージの手間いらずなのでスムーズに使えて便利です!

おすすめのデビットカード:楽天銀行デビットカード

楽天銀行デビットカードは還元率が1.0%とポイントが貯まりやすいデビットカードです。貯まったポイントは1ポイント1円から使用でき、デビットカードの支払いにも使えます。

国際ブランドはJCB・Mastercard・Visaから選択可能。JCBの場合はパンダデザインも選べるので、かわいいカードを持つこともできます。

クレジットカードの審査に落ちる理由

クレジットカードの審査に落とされる理由ですが、以下の理由が多くなっています。

- 収入不足

- 信用情報に問題あり

- 過去の審査落ち

- 借入額が多い

- 書類の不備や虚偽の記載

審査で確認される項目のどこかで厳しいと判断される内容があれば、その時点で審査落ちとなります。上記の項目は審査に多大な影響を及ぼすこととなりますので、絶対に避けて審査を受ける必要があります。

これから紹介する要素は審査落ちの可能性がかなり高くなります。

ここからは、クレジットカードの審査に落ちる理由を詳しく説明します。

収入不足

収入不足は返済できる能力が足りないと判断されたため、審査落ちとなります。ただ、限度額によっては収入があまりない人、無収入と思われる人でも審査は通過できます。

つまり、審査落ちの場合は欲張った限度額を設定しているケースが多いのです。

間違っても限度額を多く希望しないように調整し、自分の収入で発行できるラインに整えておきましょう。最低限度額に調整して審査を受ける方法も有効です。

信用情報に問題あり

過去に金融商品の利用で問題があると、審査に落とされる場合があります。金融商品を利用していたものの返済していない、または返済額を減額しているなどの措置を取っている場合は審査に落とされるでしょう。

ただし、ブラックリストは一定期間待てば削除されます。ブラックリストから削除されれば、クレジットカードやローンに再度申し込むことが可能です。

信用情報にキズをつけない、ブラックリストに載らないようにするには、引き落とし日にクレジットカードで使った分をきちんと支払うことが重要になります。

過去の審査落ち

過去に同じカードへ申込み、半年以内に同様の申込みをしている場合は審査落ちとなります。理由は内容が変更されていないと判断されるためです。

審査に落とされた後は、最低でも半年以上の期間を設けて内容を改善するようにしましょう。

なお、別のカードへ申し込んだ場合でも、審査落ちの会社と同じ業者のカードであれば審査落ちとなる可能性は高まります。

借入額が多い

-1-1024x768.webp)

現時点で借りている金額がかなり多く、このままでは返済できない、カードを利用させると返済する可能性が低いと判断されれば審査落ちとなります。

この場合は借入額を返済することで審査を通過しやすくなります。

借入情報については申込で聞かれない可能性もありますが、業者側はしっかり確認していますので放置していると危険です。借入額が多い時は申込みを控えましょう。

書類の不備や虚偽の記載

書類に不備があり、この状況では審査を進められないと判断されれば審査に落とされます。書類を提出できないことで審査を妨害している場合なども同様の扱いを受けて審査に落とされるため気をつけてください。

書類は速やかに提出しましょう。

また、申込内容に虚偽の記載が発覚した場合も審査落ちとなります。虚偽の記載は信用を著しく失う行為ですので、情報を綺麗に見せたいと思っても絶対に避けてください。

クレジットカードの審査基準

※この見出しは専門家による監修を受けています

クレジットカードの審査は以下のポイントを中心に見ています。

- 信用情報(クレヒス・ローンの利用や発行履歴)

- 個人情報(収入・年齢・職業などの属性情報)

こうした情報を確認して、問題なしと判断されれば審査を通過できます。

一方で1つでも問題が確認されている場合、このまま利用させると厳しいと判断され、審査に落とされる可能性が急激に高まってしまいます。

審査に影響する項目はしっかり見ておきましょう。

ここからは、クレジットカードの審査基準について詳しく説明します。

信用情報

信用情報は金融関連の情報を確認する際に用いられるものです。

信用情報機関から提供されている情報を確認し、問題があれば審査に落とされます。具体的に以下の項目が発覚すると審査落ちになります。

- 返済遅延や滞納

- 債務整理の履歴

- 多数の審査落ち

返済に多大な影響を及ぼすような行為は、業者としてもカードを利用させられないと判断して審査落ちとなります。

また、金融商品の審査に落とされ続けた結果、悪い扱いを受けている場合もあります。過去に何度も金融商品で問題を起こしている人は申込みを避けたほうがいいでしょう。

クレヒス

クレヒス(クレジットカードヒストリー)は、信用情報機関とよばれる場所で過去のカードの利用状況が管理されています。

信用情報機関によって加盟している企業は異なり、1ヶ所のみ加入している企業もあれば、複数加入している企業もあります。

- CIC(割賦販売法・賃金業法指定信用情報機関):クレジットカード会社・信販会社が加盟

- JICC(指定信用情報機関 株式会社日本信用情報機構):消費者金融会社・クレジットカード会社が加盟

- JBA(一般財団法人 全国銀行協会):銀行・信用金庫が加盟

そもそもクレヒスはクレジットカードを利用した履歴です。過去にカードを利用している人は、この情報を審査基準に加えられます。

過去の利用に問題無しと判断されると、多少限度額の優遇などが受けられます。正しいカードの利用を続けていれば、いざという時に役立ちます。

なお、クレカ利用歴のない人は審査基準に加えられません。

個人情報

個人情報は身分証明書等を使って確認していますので、審査基準にしっかり含まれています。身分証明書と申込内容が間違っている場合は審査に落とされてしまいます。

なお、身分証明書と現住所地が異なる場合は、事前に現住所地が異なると伝えるか、住民票を取り寄せて正しい情報を提供するようにしましょう。

連絡を入れなかった場合は審査落ちの影響が高まりますよ。

収入

収入は返済能力を判断する際に必要となります。

収入が少ない人、またはほぼ収入を持っていないと判断されている人は、希望している限度額によって審査落ちの可能性があります。特に高額の限度額を希望している人は収入がかなり必要です。

自分の収入に合わせて希望する限度額を調整するなどの対応を取りつつ、正しい収入をしっかり示すようにしましょう。

場合によっては収入証明を出すように求められますので、偽装した数字を記入しないように気をつけてください。

クレジットカードの審査に通らないときの対策

※この見出しは専門家による監修を受けています

クレジットカード審査になかなか通らない方や、落ちてしまった方もいるでしょう。しかし、諦めるのはまだ早いです。対策次第では、審査に通るかもしれません。

- 申し込み情報の入力項目を全て埋める

- 半年間待ってから申し込む

- キャッシング枠を0円にする

これから、クレジットカード審査に通らなかった方向けの対策法を紹介します。

申し込み情報の入力項目を全て埋める

クレジットカードの申し込みでは、項目に沿って個人情報などを入力していく必要があります。この時、できるだけ入力項目をきちんと記入するよう心がけましょう。

面倒に感じて適当に記入してしまい、抜けやミスがあった場合は、カード会社に悪い印象を与えかねません。また、必要な情報が抜けていればきちんと審査ができないため、時間がかかってしまいます。

もちろんですが、嘘の情報は絶対に記入しないようにしましょう。カード会社の情報網は広いため、嘘はすぐにばれてしまいます。

全てを記入し終えたら、間違いがないかを何度か確認して提出すれば、安心です。

半年間待ってから申し込む

クレジットカードに申し込んだ情報は、信用情報機関の記録に一定期間残ってしまいます。

そのため、審査に落ちた直後に他のクレジットカードに申し込んでも、通らない可能性が高いと言われています。審査に落ちた記録を見て、利用者が他のカード会社の審査に落ちる何か原因があると思われてしまうからです。

自分の信用情報がどうなっているか不安な方は、CICなどの信用情報機関に開示の請求ができますので、確認してみましょう。

また、勤務歴が浅い方も、半年ほど待って勤務歴を伸ばしてから申し込むことがおすすめです。勤務歴が浅い場合、すぐに仕事を辞めてしまうのではないかと思われかねません。

クレジットカードをすぐに欲しい方もいるでしょう。しかし、焦った結果、希望のクレジットカードを作れなくなってしまう可能性もあります。

不便な期間が出てしまうかもしれませんが、時期を見てしっかりと対策することをおすすめします。

キャッシング枠を0円にする

キャッシングとは、カードを使って借り入れができるサービスです。通常、借り入れができるキャッシングの上限枠は、申し込み時に設定します。

特に高額なキャッシング枠を設定した場合は、金欠であるという印象を持たれてしまう可能性があり、審査の上では不利と言われています。比較的審査に通る可能性を上げるためには、キャッシング枠は0円で申し込みましょう。

今後、キャッシングを利用することを考えている方は、カードによっては申し込み後にキャッシング枠を広げることができます。キャッシングをする予定のない方は不要なサービスなので、0円にしても困ることはないでしょう。

クレジットカードの審査に落ちた理由は確認できる?

結論から言うと、クレジットカードの審査に落ちた理由や詳細を確認することはできません。

また、信用情報には審査落ちの履歴が残るのではなく、クレジットカードの申込み履歴が残る形となっています。

審査落ち履歴は登録されません。

ただ、クレジットカードの申込み履歴は約6か月残るので、また申込したい場合は、申込履歴が消えてから申請する必要があるでしょう。

プロに聞いた!クレジットカードの審査について

クレジットカード利用者が気になるクレジットカードの「審査について」の質問を、現役FPの小川洋平さんにインタビューしました!

クレジットカードの審査に落ちる原因はなんですか?

クレジットカードの審査に落ちる原因は、主に過去にカードやローンの支払いを遅延してしまうなどにより信用情報に問題がある場合が主な理由として考えられます。

申込時に無職など収入が無い場合なども作るのは難しいでしょう。

審査に通りやすいクレジットカードはありますか?

消費者金融の会社が発行するカードの場合、審査基準が消費者金融の基準で審査されることもあり通りやすいことが一般的です。

また、クレジットカードとは異なりますが、信用情報に問題がありクレジットカードが作れない場合でも審査なしで作ることができます。

クレジットカードの審査についてよくある質問

即日発行できるクレジットカードも審査はあるので、審査なしで作ることはできません。

しかし、即日発行できるクレジットカードは審査スピードが早く、じっくりと審査している可能性は低いでしょう。また、審査を待つ時間が少ないので、審査が不安な方におすすめです。

クレジットカードではありませんが、審査なしで作れるカードはあります。その代表例が、プリペイドカードとデビットカードです。

プリペイドカードは事前にチャージして使えるカードになります。一方のデビットカードは即時払いに対応したカードで、支払うと同時に口座から引き落とされるカードです。

どちらも対象年齢に達していれば、基本的には審査なしで作ることができます。クレジットカードと使い方も変わらないので、審査なしにこだわるならおすすめです。

まとめ

今回解説したとおり、審査なしのクレジットカードはありません。そのため、審査が不安ならこの記事で紹介したクレジットカードがおすすめです。

クレジットカードの審査では主に以下の2つが重視されます。

- 信用情報(金融事故の有無・カード発行/ローン借入状況など)

- 属性情報(収入・金属年数・雇用形態など)

自身の信用情報は、信用情報機関「CIC」「JICC」へ情報開示を申し込むことで、金融事故が記録されているかチェックできますよ。

クレジットカードの審査に落ちてしまったら、今後金融事故を起こさないよう努めましょう。審査落ちの原因がわかれば、不安なくクレジットカードの審査を受けることができますよ。

クレジットカードの評価基準について

| クレジットカードの評価基準 | |

|---|---|

| 発行のしやすさ | 「当日審査の可否」「当日発行の可否」「土日祝対応の可否」「WEB申し込みの可否」「在籍確認の有無」から該当項目の合計で算出しています。 ・1項目 ・2項目 ・3項目 ・4項目

|

| 利用のしやさすさ | 年会費を基準に算出しています。 ・4,501円〜

|

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。