借金を減額する仕組みや制度とは?減額シミュレーターのからくりも

ネットの広告で“借金減額診断”を見かけた方、また実際に診断したらどうなるのか気になった方はいらっしゃると思います。

借金減額診断は無料・匿名でいまある借金をどのくらい減額できるか教えてくれるものです。とにかく借金を減額したい方は、利用をおすすめします。

また、借金を減額する方法は借金減額診断以外にも、債務整理などさまざまな方法があり、自分に合ったもので減額するのが良いでしょう。

今回は、借金減額シミュレーターこと借金減額診断のからくり・仕組みや借金を減額する方法、それらのメリット・デメリットについて解説します。

借金減額診断

借金減額診断は借金がいくら減らせるかすぐにわかります。

- 名前なしで匿名OK

- 3つの質問で最短1分で完了

- 無料で診断可能

毎月の返済額が半額以下になることも!まずは無料で診断することをおすすめします。

監修者情報 | |

| |

| 自身が非正規雇用を経験したことから、労働者を取り巻く雇用環境に興味を持ち、社会保険労務士の資格を取得。 2014年より神奈川県で社会保険労務士として開業登録を行い、以後地域における企業の人事労務や給与計算のアドバイザーとして活動を行う。退職時のおけるトラブル相談や、転職時のアドバイスなど、労働者側からの相談にも対応し、労使双方が円滑に働ける環境作りに努めている。また、近時はインターネット上でも活発に活動しており、クラウドソーシングサイトやSNSを通した記事執筆や監修を中心に行う。 | |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

目次

借金減額方法①債務整理

借金を減額する方法として、有効的であると考えられている方法のひとつが債務整理です。

債務整理とは主に以下3つが存在します。

- 任意整理

- 個人再生

- 自己破産

そこで本項では、債務整理それぞれの手続きにおけるメリットやデメリットを解説します。

任意整理

任意整理の特徴は、裁判所を介さずに手続きを行うことです。

借金の利息を減額し、債務者が無理せずに支払える返済プランを作成することが任意整理の目的です。

任意整理のメリット

- 将来発生する利息や支払いが遅滞した場合の損害賠償金をカットできる

- 借金の催促・返済を停止できる

任意整理をする最大のメリットは、将来発生する利息や、支払いが遅滞した場合の損害賠償金をカットできることです。

利息や損害賠償金は、支払い期間が長期するほど大きな金額となるため、これらをカットすることで現実的な返済プランを作成できます。

また、弁護士に任意整理を依頼する場合、債権者に対し手続きを開始する旨を記載した受任通知が発送され、以降、和解日まで借金の催促・返済を停止できることも大きなメリットです。

任意整理のデメリット

- 収入が低いと任意整理後の返済プランの履行が難しい

- 元本の減額はできないため、金利が低いと返済額はあまり変わらない

- 信用情報に傷が付き、約5年は新規借入ができない

任意整理には一定水準以上の支払い能力が求められ、収入がほとんど皆無であれば任意整理後の返済プランを履行できない恐れがあります。

この場合、再び債務整理をしなくてはいけない状況に陥るリスクも想定されます。また、任意整理では元本の減額ができません。

そのため、金利が低ければ返済額があまり変わらず、手続きをする意味が薄れてしまいます。

上記のほか、任意整理を行うと個人信用情報機関に登録されて約5年間は新たな借入ができないなどの弊害が生じることもデメリットとして挙げられます。

個人再生

個人再生とは、債務の履行が困難である旨を裁判所に申し立て、裁判所の許可を得て借金を減額する手続きです。

債務者と債権者の権利関係を法的な観点から見直し、債務者の経済生活を再生させることが目的です。

個人再生のメリット

- 元金含め借金の減額ができる

- 長期分割プランも利用でき、月々の負担が減らせる

- 住宅ローンを対象から外せば、家を保持したまま手続き可能

裁判所へ提出する再生計画が認可されれば、元金含め借金を減額できます。長期分割プランの作成も可能であるため、一月あたりの負担は大きく軽減されるでしょう。

通常、特定の債権者に対する返済を優先することは、偏波弁済に該当するとして禁止されています。

しかし個人再生においては、民事再生法196条が定める「住宅資金貸付債権に関する特則」によって例外が認められているのです。

債務者が住宅ローンを支払うと被担保債権額※が減額され、それに伴い不動産の資産価値が上があるため債権者に利益が生まれます。

これに加え、個人再生では住宅ローンは必要最低限の支払いであると考えらていることが、住宅を維持できる理由です。

※住宅ローンを組む際の担保の対象となった債権のことです。

個人再生のデメリット

- 費用が50〜60万円かかる

- 信用情報に傷が付き、約5〜10年間新規借入ができない

手続き費用が50~60万円発生するため、ある程度まとまった金額が用意できなければ手続きを行えません。

そして任意整同様、継続的な返済が必須なので、弁護士に相談し手続き後の返済プランを具体的にイメージしておくことが求められます。

また、個人情報機関に事故情報が約5~10年間登録され、前述したような社会生活における制約を受けることとなります。

自己破産

自己破産は、借金の返済が不可能となった場合に、財産を換価処分する代わりに、債務を免除してもらう手続きです。

換価処分には、車や住宅などの価値の高い財産を現金化し、借金の返済に充当する目的があります。

自己破産のメリット

- 返済義務が免除される

- 生活に必要最低限の自由財産は手元に残せる

借金の一切を返済する必要がなくなることが最も大きなメリットです。

友人や家族からの借金であっても、手続きの申し立て書に債権者として記載すれば、返済義務は免除されます。

自由財産とは、換価処分(財産の現金化)の対象にならない財産を指し、具体的には以下のものが挙げられます。

- 99万円以下の現金

- 新得財産:破産手続き後に手に入れた財産や報酬

- 差押え禁止財産:日常生活に必要不可欠な衣服や家具など

- 自由拡張財産:裁判所が自由財産として取り扱うことを許可した財産

自由拡張財産に関しては条件が明確ではなく、依頼者の生活実態や収入、事情によって適用可否が異なります。

例えば、深刻な病気を患っており、入院・手術費を早急に確保する必要がある場合は、原則として定められた99万円の上限を超過する財産であっても、所有が認められる場合があるのです。

自己破産のデメリット

- 住宅や車など財産が処分されてしまう

- ブラックリストの他に官報にも情報が掲載されるため、知人に知られる可能性がある

- 保証人に返済義務が移り、家族や友人などに迷惑をかける可能性がある

前述した自由財産以外の、価値のある財産が処分されることが最も顕著なデメリットと言えます。住宅や車などは換価処分される可能性が高いです。

自己破産は、任意整理・個人再生同様ブラックリストに登録され、その事実が日本国の広報誌としての役割を持つ官報に掲載されます。

そのため、官報を購読している方が身近にいれば、自己破産をしたことが知られてもおかしくありません。

借金の契約は、返済が困難な場合に一定期間支払いを停止できる「期限の利益」がありますが、自己破産をした時点でこれが失われるため、保証人に一括請求が行く可能性が考えられます。

これにより、保証人である家族あるいは友人までもが自己破産に追い込まれれる、破産の連鎖を引き起こし兼ねません。

借金の要因が、過度なギャンブル投資や風俗での豪遊など、浪費であることが明らかな場合や、虚偽の申告などは免責不許可事由に該当するため、申し立てが却下される恐れがあります。

借金減額方法②過払い金請求

必要以上に支払った利息を過払い金と呼び、過払い金の返還を求める手続きが過払い金請求です。

そして、二つの法律が定める上限金利の間にあるグレーゾーンで、金利を設定する貸金業者が数多く存在していたことが過払い金発生の原因です。

グレーゾーン金利は多重債務や自己破産の一因となり、社会問題として取り沙汰されるほど深刻化しました。

こういった背景があり、2006年1月以降最高裁の判決により、20%を超過する金利は過払い金として返還請求が可能になったのです。

過払い金請求のメリット

払い過ぎたお金が返還されることがメリットです。返還された金額の使い道は自由なので、生活費に回しても、借金の返済に充てても問題ありません。

借金を完済した状態で過払い金請求をすれば、ほとんどデメリットはないと言えるでしょう。

過払い金請求のデメリット

借金の返済中に過払い金請求を行うと、場合によってはブラックリストに登録される可能性があります。

債権者との最後の取引から10年が経過すると、過払い金が時効を迎え返還請求不可となるため、古い借金がある方は早めに弁護士へ相談しましょう。

借金減額方法③借り換え・おまとめローン

債務整理以外に借金を減額する方法としては、以下が考えられます。

- カードローンの借り換えを行う

- おまとめローンを利用する

では、順に解説していきましょう。

カードローンの借り換えを行う

カードローンの借り換えとは、新たなカードローンを契約し、借り入れたお金を契約中のローン返済に充当することで支払いを完済することです。

借り換えのメリット

契約中のカードローンよりも、利息が少ない貸金業者と新規契約を結ぶことで、金利を下げることができます。

当然契約当時は最も条件の良いカードローンを選択したつもりでも、時代の変化に伴い低金利の商品も増えているため、定期的な見直しは必須です。

借り換えのデメリット

月々の返済額に関しては、借入総額に応じて算出されるケースが多いため、借り換え前と比較して変化が少ないか、あるいは増額される場合があります。

また、新たなカードローンを契約するには審査が必要であり、必ずしも希望の業者から借り換えできるとは限りません。

同じ貸金業者から借り換えを行うのであれば、審査の際に今までの利用実績がプラスに作用することが期待されます。

ただし直近で債務整理を行い、信用情報機関に事故情報が登録されている場合は、審査に落ちる可能性が高いと言わざるをえません。

おまとめローンを利用する

おまとめローンとは、借りれの一本化とも言われ、カードローンを新規契約することで、複数契約中のローンを一つにまとめることを指します。

新たに契約した会社からの借り入れで、他社のローンを清算することにより、借入の一本化が実現します。

おまとめローンのメリット

業者により異なりますが、一般的にカードローンの金利は一社からの借り入れ額が増えるほど金利が低くなる傾向があるため、借り入れ先をまとめると利息を少なくすることが可能です。

借金から消費者を保護するため、貸金業法では総量規制が定められており、本来、年収の3分の1を超える借り入れは不可能です。

しかし実は、総量規制には例外があり、内閣府が定める「個人の利益保護に支障がない契約」では規制の対象にならないとされています。

複数社からの借り入れをおまとめ専用商品にて一本化することは特例貸付に該当します。つまり、借入先をまとめた場合の金額が年収の3分の1を超過しても、ローンを組むことが認められているのです。

出典:https://www.smbc-card.com/nyukai/loan/magazine/tips/omatome.jsp

おまとめローンのデメリット

複数のローンを契約している場合、借入の一本化前後での金利差が可視化されにくく、必ずしも利息が安くなるとは限りません。

現実的な返済スケジュールを組むのであれば、月々の返済額が減額される一方で、支払い総額が増額されるケースも考えられます。

また、おまとめローンの根本的な目的は、借入の一本化により借金を清算することなので、商品によっては追加の借り入れに対応していない場合があります。

借金減額診断シミュレーターの仕組み・からくりとは

借金減額シミュレーターという名称自体は聞いたことがあるものの、仕組みや安全性が分からないため「借金減額診断なんで怪しそう」と「本当に減額できるの?」と怪しく感じている方もいるでしょう。

本項では、借金減額シミュレーターの仕組みや利用方法、利用時の注意点などについて解説します。

借金減額シミュレーターの仕組み

借金減額シミュレーターとは、特定の質問に答えることで、債務整理によって現在の借金をどれだけ減額できるのかを計算してくれるシステムです。

後日、指定のアドレスに結果が届き、必要があれば専門家へ相談のうえ、債務整理することで借金が減額できる仕組みになっています。

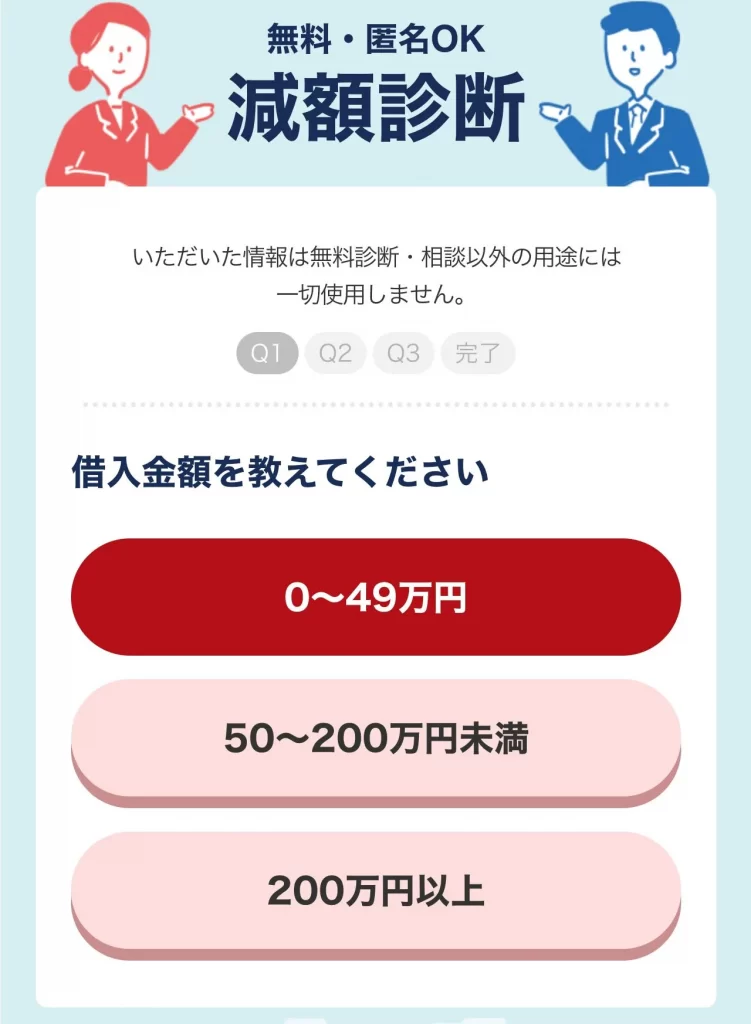

借金減額シミュレーター利用の流れ

選ぶ借金減額シミュレーターによって手順に違いはありますが、サービスページにておおよそ以下の質問に回答し、弁護士・司法書士からの結果に関する連絡を待ちます。

主な質問項目

- 借金の総額

- 借り入れを開始した時期

- 毎月の返済額

- 返済状況

- 結果連絡用のアドレス・電話番号 など

本格的に弁護士に債務整理を依頼するまで、費用は完全無料です。

借金減額シミュレーター利用後の流れ

借金減額シミュレーターの利用後は弁護士・司法書士からの結果に関する連絡がきます。連絡がきたらより詳しい内容を弁護士・司法書士に相談しましょう。

弁護士・司法書士の方から伝えられた内容に納得し、借金減額を希望する場合は実際に弁護士・司法書士と面談することになります。

ただ、面談したからといって必ず債務整理を行わなければならないというわけではありません。面談の結果、債務整理を依頼することが決定した場合のみ費用が発生するので安心です。

借金減額診断シミュレーターを利用するメリット

借金減額診断シミュレーターを利用するメリットは、以下のとおりです。

- お金をかけずに診断できる

借金問題の対処法やアドバイスをもらえる

- 弁護士・司法書士を探す手間を省ける

借金減額シミュレーターは、Web上から簡単に借金が減額できるか確認できる反面、「お金がかかるのでは?」と不安な方もいるのではないでしょうか。そこで、利用するメリットを把握し、自身の借金状況を確認しましょう。

1.お金をかけずに診断できる

インターネット上から無料で利用でき、24時間いつでも自身の借金が減額できるかを確認できます。しかし、なかにはインターネット上に自分の名前を記入するのが嫌だと思う方もいるでしょう。

借金減額診断シミュレーターは匿名で利用できるため、自分の本名を記載する必要がありません。

名前を知られたくない方でも安心して利用でき、弁護士などの専門家に相談しなくても借金状況を無料で診断できる点は大きなメリットといえます。

2.借金問題の対処法やアドバイスをもらえる

借金問題を一人で抱えるのは不安ですよね。今後の返済計画や、対応方法など、どうすればよいのか分からないことも多いでしょう。

また、匿名で診断することも可能です。メールアドレスや電話番号の記載は必要ですが、本名を記入する必要はありませんので、気軽にサポートを受けることが可能です。

3.弁護士・司法書士を探す手間を省ける

借金状況の診断だけでなく、債務整理を検討している場合は弁護士や司法書士を紹介してもらえる点も借金減額シミュレーターを使用するメリットといえます。借金によって生活が苦しい場合、早めに対処することが大切です。

そこで、弁護士や司法書士に相談し、債務整理をおこなえば早い段階で借金に苦しむ生活から解放されるでしょう。ただし、弁護士や司法書士に依頼する際は、信頼できるかどうかしっかりと確認する必要があります。

借金減額診断シミュレーターを利用するデメリット

一方で、借金減額診断シミュレーターには、以下のようなデメリットもあります。

- 弁護士・司法書士事務所から連絡がくる場合がある

借金が減らない場合もある

借金減額シミュレーターは、無料で簡単に使用できますが、上記のようなデメリットも存在します。メリット・デメリットをしっかりと把握したうえで、シミュレーターを利用するか検討してみてください。

弁護士・司法書士事務所から連絡がくる場合がある

借金減額シミュレーターを利用する際には、電話番号やメールアドレスを入力する必要があります。したがって、弁護士や司法書士事務所から営業の電話がかかってくる可能性が高いといえるでしょう。

しかし、弁護士や司法書士に借金問題を相談したいなら、連絡がくることはメリットともいえるでしょう。

なお、電話に抵抗がある場合は、メールでの連絡を希望する旨を備考欄や質問欄に記入しておくことをおすすめします。

借金が減らない場合もある

借金減額シミュレーターはあくまで簡易的なツールなため、詳しい借金状況や返済能力を考慮した診断はできません。

さらに、債務整理はすべての借金を軽減・免除できる手続きではないため、正確な診断を求めるなら、弁護士などの専門家に相談してみましょう。

シミュレーターでは借金を減らせると判断されても、債務整理ができない場合や債務整理をしない方がいい場合があります。

借金減額診断シミュレーターを利用する時の注意点

借金減額診断シミュレーターを偽る詐欺サイトに注意しましょう。シミュレーターは弁護士・司法書士事務所が運営しているサイトの場合がほとんどです。

詐欺サイト内で診断する際に、氏名や電話番号、住所といった個人情報を記入すると、しつこい電話や悪用される可能性もあります。シミュレーターの利用には住所や生年月日といった個人情報は必要ありません。

借金減額は弁護士への相談がおすすめ

借金問題を弁護士に相談するメリットは以下の通りです。

- 借金の返済を一時的にストップできる

- 債権者との交渉が円滑に進む

- 書類作成を代行してもらえる

- 自分に合った解決手段を提案してもらえる

では、順に解説していきましょう。

1.借金の返済を一時的にストップできる

債務整理を弁護士に依頼する場合、まずはじめに、手続きの開始と借金催促の停止を要求する旨を記載した受任通知が、債権者宛てに発送されます。

ただし、受任通知の法的拘束力が及ぶのは、貸金業者および債権回収業者のみであり、一般的な企業や信用金庫には適用されません。

2.債権者との交渉が円滑に進む

債務整理は、弁護士が代理となって債権者との交渉を進めることが一般的です。

仮に過払い金請求をした場合、請求金額の6~7割程度で和解案を提示してくる債権者がほとんどですが、弁護士が巧みな交渉術や法的拘束力を駆使して、依頼者の望む結果に導いてくれます。

3.書類作成を代行してもらえる

書類を代行してもらえることも、弁護士に依頼するメリットのひとつです。債務整理は、手続きに応じて書類の準備が必要です。

書類不備があり申し立てが受理されなければ、再度書類を用意する手間がかかり、問題解決が遠のいてしまいます。

4.自分にあった解決手段を提案してもらえる

借金の額や、借入期間、返済状況によって、最適な手続きは異なるため、自分ひとりで借金問題を解消すること困難です。

近年は、相談料を無料にしている弁護士事務所が増え、誰でも相談できる環境が整いつつあります。

借金減額に弁護士・司法書士事務所のおすすめの選び方

債務整理や借金問題を弁護士・司法書士に依頼する場合、以下のポイントを確認しましょう。

- 債務整理や借金問題が専門・得意分野であるか

- 担当者の人柄が良いか

- 事務所に通いやすいか

- 評判は良いか

それでは、自分の抱える問題を適切に解決してくれる弁護士・司法書士事務所の選び方を4つ紹介します。

債務整理や借金問題が専門・得意分野であるか

弁護士は法律の専門家ですが、事務所によって得意分野が異なります。司法書士の場合、債務整理を積極的に受け付けていない事務所もあるでしょう。

弁護士・司法書士に相談する前に、ホームページなどで依頼を検討している事務所が債務整理や借金問題を得意とするか確認しましょう。

担当者の人柄が良いか

担当の弁護士や司法書士との相性も、考慮すべき大切なポイントです。相談料が無料の事務所も多いため、まずはメールや電話、直接出向き、実際に担当者と話してみましょう。

債務整理や借金問題を得意とする事務所を見つけたら、相談しやすい、信頼できるといったポイントに着目してみてください。

女性の場合は、女性弁護士や司法書士が在籍している事務所を見つけておくと、相談しやすいでしょう。

事務所に通いやすいか

実際に債務整理を依頼すると、月に1回ほど事務所に通う場合があります。依頼した事務所が自宅から遠すぎると、交通に要する時間や費用が多くかかるため負担が大きくなりやすいです。

さらに、最近ではオンライン相談に対応している事務所もあるため、できるだけ相談や依頼にかかる負担を軽減できる事務所を見つけましょう。

評判は良いか

弁護士・司法書士事務所を選ぶうえで、口コミや評判を確認することも非常に重要です。評判が高い事務所を見つければ、初めて弁護士や司法書士に依頼する方でも安心できます。

最終的には、自分自身で直接確認し、信頼できる事務所か判断することが大切です。

よくある質問

借金減額シミュレーターは、匿名可能な場合が多く、気軽に債務整理の確認ができます。インターネットの情報を鵜呑みにせず、借金の返済にお困りの方は気軽に診断してみましょう。借金減額の目安を知れれば、返済計画が立てやすくなります。

現在の資産状況を把握し、借金減額に向けて少しでも早く一歩を踏み出すことが大切です。

しかし、実際に債務整理をおこなうと、ブラックリストに登録され、一定の期間はお金の借入やクレジットカードの作成・利用ができなくなります。

まとめ

今回は借金減額する方法や、債務整理のメリット・デメリット等について解説しました。債務整理にはいくつかデメリットがありますが、借金減額するには非常に有効的です。

また、借金減額シミュレーターを活用すれば、借金をどれだけ減額できるのか明確にしたうえで、専門家から最適な解決策の提案を受けることが出来ます。

記事内で紹介した弁護士・司法書士事務所では無料相談も実施しているため、一人で抱え込まずまずは相談してみてはいかがでしょうか。

| 編集者情報 *本記事は、以下の編集者によってファクトチェックが完了しています | |

| おかねプロ編集部 News Picks |

| 2021年入社から一貫して金融ジャンルのライティングを担当しています。金融系記事の執筆本数は150本を超えました。 特にクレジットカードに関する記事を多数執筆し、個人でも10枚以上クレジットカードを発行して使い勝手を日々試すくらいのクレカおたくです! マネープロでしかキャッチできないようなマニアックで深い情報と、実際の生活に役立つ実践的な金融ノウハウを意識して発信していきたいです。 | |

監修者情報 | |

| |

| 自身が非正規雇用を経験したことから、労働者を取り巻く雇用環境に興味を持ち、社会保険労務士の資格を取得。 2014年より神奈川県で社会保険労務士として開業登録を行い、以後地域における企業の人事労務や給与計算のアドバイザーとして活動を行う。退職時のおけるトラブル相談や、転職時のアドバイスなど、労働者側からの相談にも対応し、労使双方が円滑に働ける環境作りに努めている。また、近時はインターネット上でも活発に活動しており、クラウドソーシングサイトやSNSを通した記事執筆や監修を中心に行う。 | |

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。